RELATÓRIO DE GESTÃO MARÇO 2025

Cultura Dopamina

Índice

- Introdução

- Cultura Dopamina

- Parte 1

- Parte 2

- Aleatórias

- Notas de Rodapé

Introdução

O ano de 2024 foi marcado por contrastes expressivos em nossos investimentos. Por um lado, as ações das companhias investidas no exterior registraram forte valorização – impulsionadas tanto pela evolução dos seus negócios quanto pelo otimismo prevalecente nos mercados internacionais. Por outro, as ações das companhias brasileiras seguiram na direção oposta: apesar do progresso de muitos negócios, vimos quedas generalizadas, refletindo o pessimismo com as contas públicas e o consequente aumento do custo de capital no mercado doméstico.

Como nossos investidores sabem, em 2008, tomamos a decisão de adicionar companhias estrangeiras aos nossos fundos. A partir de 2012, a parcela investida em companhias no exterior tornou-se ainda mais relevante com a adoção dos BDRs.

Nossa crítica recorrente ao mercado brasileiro tem sido a de que, por diversas razões, as ações das principais companhias de alta qualidade raramente eram oferecidas a valuations condizentes com a realidade e os desafios do país. Ao comparar com o extenso leque de oportunidades disponíveis no exterior, os investimentos no Brasil frequentemente nos pareciam menos atraentes.

Naquela época, já acreditávamos que a forma mais segura para um investidor brasileiro participar da geração de valor dos poucos negócios excepcionais brasileiros passa por um arranjo em que o gestor possua a opção de investir nestes negócios, mas não a obrigação de se limitar exclusivamente a eles – mesmo quando a equação risco/retorno encontra-se desfavorável.

Os investimentos no exterior nos ajudaram tanto a participar da evolução de companhias com modelos de negócios superiores, como também a mitigar os efeitos nos fundos das seguidas quedas dos ativos brasileiros. Agora, felizmente, nos encontramos em uma posição privilegiada para avaliar com tranquilidade o aumento da exposição nas melhores companhias do Brasil.

Olhando para frente – e com o intuito de poupar o leitor de discussões macroeconômicas e políticas amplamente abordadas – podemos resumir nossa perspectiva em alguns pontos-chave:

- Não acreditamos que o Brasil seguirá em rota de autodestruição ad-eternum. O Brasil é um país cíclico e continuará sendo. Políticas equivocadas carregam consigo as sementes da renovação. Seja via maior inflação, juros mais altos, retração dos investimentos privados, desaceleração econômica, recessão ou maior desemprego – de alguma forma, a população consegue perceber que há algo de errado e demanda mudanças. As eleições municipais de 2024 – em que o PT foi derrotado em todas as principais capitais, exceto Fortaleza – e as pesquisas recentes, que indicam baixa aprovação do governo federal, são reflexos desse movimento.

- Apesar das nossas críticas ao ambiente de investimentos no Brasil, o histórico de desempenho de nossos fundos comprova que é possível investir com segurança e capturar a geração de valor de alguns excelentes negócios no país.

- Pesquisas de opinião e intenção de voto, por definição, oscilam. Portanto, devemos observar bastante volatilidade nos próximos 12-18 meses. A boa notícia é que os ativos brasileiros já atingiram níveis tão deprimidos que acreditamos estar diante de oportunidades assimétricas a nosso favor.

- A partir do final de 2024, com a devida cautela, aceleramos a realocação de recursos para certas companhias brasileiras – em detrimento de algumas posições no exterior que foram reduzidas ou zeradas. Desde que passamos a combinar empresas brasileiras e internacionais nos fundos locais, nunca observamos uma discrepância tão marcante entre o otimismo com o mercado americano e o desânimo absoluto com os ativos brasileiros. Dentre outros fatores, estamos diante de uma dinâmica clássica de comportamento humano em investimentos: a busca pelo prazer aumenta a propensão a pagar caro por ativos em alta, enquanto a aversão à dor afasta os investidores de mercados deprimidos, mesmo quando apresentam oportunidades evidentes.

- Apesar da redução nos investimentos no exterior, seguimos com uma parcela importante dos fundos investida em algumas companhias especiais fora do Brasil nas quais continuamos a enxergar boas perspectivas de geração de valor e retornos prospectivos.

Oportunidades claras, mas amplamente rejeitadas pelo público – como a atual no mercado de ações no Brasil – também podem ser compreendidas sob um enfoque alternativo: o do próprio funcionamento do cérebro humano.

Somos treinados desde bebês a buscar o prazer e evitar a dor – um viés que, nos mercados, frequentemente resulta em decisões equivocadas. Investir exige exatamente o contrário: a capacidade de suportar o desconforto e agir racionalmente.

Uma explicação para essa contradição passa por compreender um de nossos principais motores biológicos: a dopamina. Esse importante neurotransmissor, que nos impulsiona na busca por recompensas e nos motiva a agir, também pode aprisionar investidores em ciclos de comportamento impulsivo, tornando-os vítimas das oscilações de humor do mercado. Na realidade hiperconectada de hoje, esse poder de sabotagem nunca foi tão grande.

Exploraremos a seguir este fenômeno, trazendo insights de outras disciplinas que vão além do universo financeiro.

Cultura Dopamina

“Transformamos o mundo de um lugar de escassez para um lugar de abundância esmagadora: drogas, comida, notícias, jogos de azar, compras, videogames, mensagens de texto, pornografia, Facebook, Instagram, Youtube, Twitter… O aumento do número, da variedade e da potência dos estímulos altamente recompensadores hoje é surpreendente. O smartphone é a agulha hipodérmica moderna, fornecendo dopamina digital 24 horas por dia, 7 dias por semana, para uma geração conectada.” – Dra. Anna Lembke, no livro ‘Nação Dopamina’

Não há como negar. Com a ubiquidade dos celulares e redes sociais, especialmente após a digitalização acelerada durante a pandemia, o mundo tem operado em um ritmo diferente. Estamos mais imersos digitalmente, hiperconectados e expostos a uma avalanche de estímulos diários. O ruído dos acontecimentos do dia-a-dia parece ter ganhado uma nova dimensão, gerando uma sensação generalizada de sobrecarga, impulsionada por uma forma mais superficial de consumir informação.

É cada vez mais comum sermos dominados por rotinas improdutivas em um esforço constante para acompanhar os acontecimentos do nosso interesse. Nesta ciranda de distrações, o tédio e o ócio são eliminados a qualquer custo. Ao esperar um elevador ou em uma fila de atendimento, buscamos imediatamente nos manter entretidos. Aproveitamos para abrir o celular e atacar o

backlog de mensagens recebidas, além de conferir postagens e emails não lidos. Isso cria uma falsa sensação de produtividade, baseada em pequenas otimizações de tempo.

As consequências desse processo são custosas. Gradativamente, nos transformamos em seres menos pacientes e mais propensos a realizar várias tarefas ao mesmo tempo. Habilidades como foco e capacidade de concentração são colocadas em xeque. Desacelerar, refletir e pensar com profundidade sobre um determinado assunto vão se tornando atividades cada vez mais raras.

O que tem causado estes efeitos e por que é tão difícil romper com essa rotina? No excelente livro ‘Nação dopamina: Por que o excesso de prazer está nos deixando infelizes e o que podemos fazer para mudar’, a psiquiatra Dra. Anna Lembke traz à tona essas questões, que vão além dos sintomas derivados da tecnologia.

Lembke ressalta a natureza da sociedade de extrema abundância em que vivemos, onde se torna mais fácil desenvolver vícios. Nossos cérebros, adaptados para funcionar em um ambiente de escassez, estão agora imersos em um oceano de estímulos que promovem desejo e prazer. Para piorar, muitos desses estímulos são reforçados por métodos que estimulam artificialmente a liberação de dopamina, facilitando o desenvolvimento de comportamentos compulsivos.

Vivemos hoje na era da dopamina. Somos agora movidos por gratificação imediata e experiências que ofereçam recompensas emocionais rápidas. A distração tornou-se um hábito corriqueiro em nossas vidas. Afinal, qual foi a última vez que você passou um dia inteiro livre de interrupções digitais?

Fonte: The State of Culture, 2024

https://www.honest-broker.com/p/the-state-of-the-culture-2024

O texto a seguir é dividido em dois blocos. O primeiro explica o papel da dopamina nas motivações e como um comportamento viciante costuma ser moldado. No segundo bloco, faremos conexões com investimentos e as consequências desta realidade de excessos abordada pela Dra. Anna Lembke.

Parte 1 - Os Circuitos da Dopamina

Antes de mais nada, não devemos ter uma impressão negativa da dopamina. Ela é uma das substâncias químicas mais fascinantes do corpo humano, presente também em outros animais – mamíferos, pássaros, peixes e répteis – embora não na abundância encontrada em nós, homo sapiens. É uma benção que, em desequilíbrio, pode se tornar uma maldição[1].

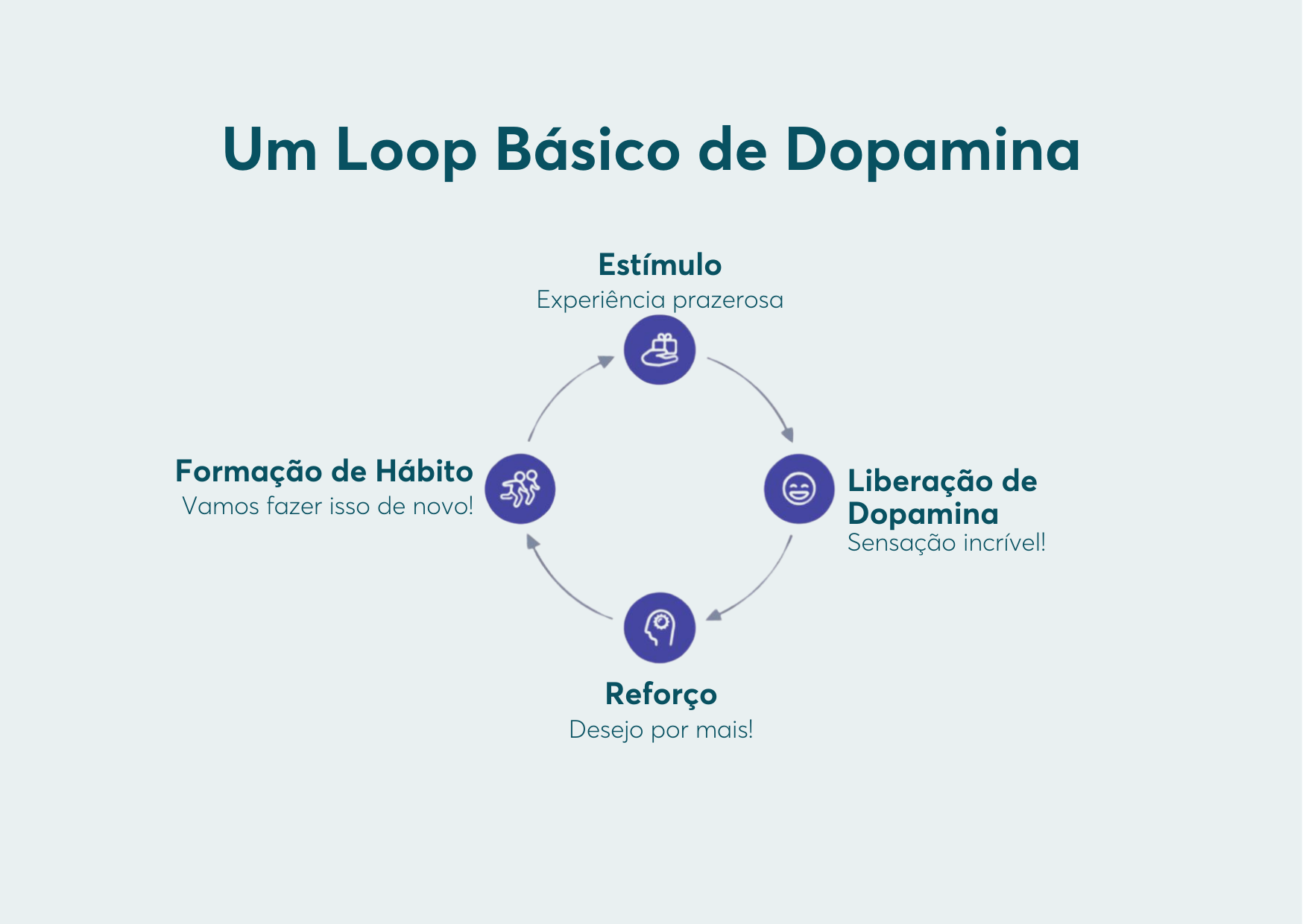

Produzida apenas por 0,0005% das células do cérebro, a dopamina é um dos tipos de neurotransmissores que realizam a comunicação entre neurônios. Sua principal função é servir como um sistema de alerta e recompensa, desencadeando sentimentos como desejo, entusiasmo, motivação, tenacidade e até mesmo esperança – recursos essenciais para a sobrevivência e evolução da nossa espécie.

Pense, por exemplo, em um de nossos ancestrais, milhares de anos atrás, vivendo como nômade em busca de alimento. Imagine-o caminhando pela selva e, de repente, se deparando com um cervo. Nesse momento, a dopamina é ativada e envia ao cérebro a seguinte mensagem: ‘Preste atenção. Isso é importante’. Seus sentidos ficam aguçados, sua concentração se volta para a presa e surge um sentimento de desejo e excitação, vitais para realizar a caça da próxima refeição.

A dopamina funciona como um vendedor interno, nos incentivando a perseguir aquilo que queremos e gerando satisfação ao alcançar esses objetivos. Os exemplos vão muito além da busca por comida. Encontrar um(a) parceiro(a), se apaixonar, realizar conquistas pessoais e profissionais e até formas mais abstratas de gratificação – como honra, conhecimento ou poder – são todas atividades movidas pelos circuitos da dopamina.

Como bem destacado no livro Dopamina – A Molécula do Desejo, de Daniel Z. Lieberman e Michael E. Long, “a dopamina tem uma função muito específica: maximizar recursos que estarão disponíveis para nós no futuro, ou seja, buscar coisas melhores (…) e nos recompensar quando o fazemos”[2]. Não seria exagero dizer que a dopamina conecta a bioquímica com outras disciplinas, como a psicologia e a economia.

A dopamina é produzida, em sua maioria, em um local específico chamado área tegmental ventral (ATV), situada na base do cérebro. A partir daí, percorre caminhos diferentes[3]. Um deles é a Via Mesolímbica, conhecida informalmente como “circuito do desejo”. É nesse percurso que nascem nossas motivações e impulsos mais primitivos. Além disso, funciona como um sistema de aprendizado, associando comportamentos a recompensas e aumentando a probabilidade de repetir ações bem-sucedidas. Outro papel importante da Via Mesolímbica é o da proeminência, que nos ajuda a identificar rapidamente quais estímulos representam ameaças ou oportunidades, priorizando aqueles que exigem nossa atenção – um mecanismo crítico para a sobrevivência.

Outro caminho importante é a Via Mesocortical, que leva a dopamina ao córtex pré-frontal, responsável pelo pensamento lógico. Essa rota é fundamental para o planejamento futuro e a criação de modelos mentais. O córtex pré-frontal ajuda a transformar experiências específicas em regras gerais, criando atalhos que tornam o mundo mais compreensível e eficiente[4].

A Via Mesocortical também atua como um “circuito de controle”, refinando os impulsos do circuito do desejo. Recorrendo ao planejamento, esse circuito avalia as consequências de longo prazo de eventuais más escolhas geradas na Via Mesolímbica e trabalha para controlá-las[5].

De maneira simplificada, o vício nasce do desequilíbrio dopaminérgico – quando o circuito do desejo domina o de controle[6]. Uma das provocações do livro Nação Dopamina é que o ambiente atual, repleto de estímulos de prazer imediato, sobrecarrega o circuito do desejo. Para Lembke, essa abundância nos leva a buscar gratificação constante, nos colocando em ciclos viciosos de dopamina.

Além dos dois fatores estimulantes citados por Lembke – (a) abundância de estímulos e (b) facilidade de acesso – há também um terceiro elemento que intensifica esse ciclo: o fator novidade. A dopamina é naturalmente atraída pelo novo, sendo uma força motriz que nos impulsiona em direção a possibilidades promissoras.

Expectativa e o Erro de Previsão de Recompensa

A dopamina foi descoberta em 1957, mas foi na década de 90 que Wolfram Schultz, neurofisiologista da Universidade de Fribourg na Suíça, trouxe contribuições significativas sobre a dinâmica de ativação desse neurotransmissor, tornando-se uma das principais referências no tema[7].

Em experimentos com primatas conectados a eletrodos, Schultz monitorava como o cérebro reagia a recompensas de comida. O prêmio era um suco de frutas, colocado dentro de uma caixa, enquanto outras caixas permaneciam vazias. Inicialmente, os primatas tinham que descobrir aleatoriamente em qual caixa o prêmio estava. Após essa etapa, foi inserido um feixe de luz que indicava, ao acender, a caixa contendo o suco. Com o tempo, os primatas entenderam a lógica da luz acesa e passaram a encontrar a bebida com maior rapidez.

Até então, os cientistas acreditavam que a liberação de dopamina se dava somente no encontro visual da recompensa. No entanto, os experimentos mostraram que o gatilho de dopamina acontecia antes, quando a luz acendia, criando uma expectativa de recompensa. Curiosamente, à medida que os primatas se acostumaram com a tarefa, recebendo sempre o mesmo suco, o fluxo de dopamina se extinguiu.

Esse experimento revelou algo fascinante: a novidade – representada pela luz acesa – ativava o sistema de aprendizado da dopamina. Quando a recompensa era finalmente recebida, o cérebro conciliava o resultado esperado com o real, gerando um sinal de aprendizado e moldando o comportamento futuro com base nesse feedback. No entanto, quando a tarefa se tornava rotineira, a dopamina não precisava mais ser mobilizada.

A partir desse estudo, ficou clara a importância dos sinais dopaminérgicos na adaptação a eventos inesperados, no ajuste de expectativas e no aprendizado por reforço[8].

O novo atrai a nossa atenção graças à dopamina. Nesse contexto, existe um conceito na neurociência chamado erro de previsão de recompensa (EPR). Nós e os animais repetimos comportamentos apenas quando existe a promessa de uma recompensa – ou, mais especificamente, quando um resultado excede nossas expectativas. O “erro” – a diferença entre o resultado esperado e o real – desempenha um papel crucial na forma como aprendemos e moldamos nossos hábitos.

Infelizmente, esse mecanismo pode se voltar contra nós. O prazer gerado pela antecipação de algo bom mas incerto pode levar a um vício conhecido como “dependência de recompensa”. Máquinas caça-níqueis são um exemplo claro de como essa fraqueza humana é explorada. Para manter os jogadores engajados – isto é, com seus EPRs ativados – as máquinas alternam derrotas e pequenos ganhos, reforçando continuamente a promessa de um grande prêmio que raramente se materializa.

Quando abrimos o e-mail repetidas vezes para verificar se recebemos uma mensagem importante, é o EPR agindo. Quando entramos no Instagram para conferir quantos likes um post teve (like = recompensa social), ele está novamente em ação. Quando alguém marca um encontro no Tinder, a dopamina, em conjunto com o EPR, desencadeia uma sensação de entusiasmo e expectativa. Curiosamente, em muitas situações, essa expectativa de recompensa oferece mais prazer do que a própria recompensa.

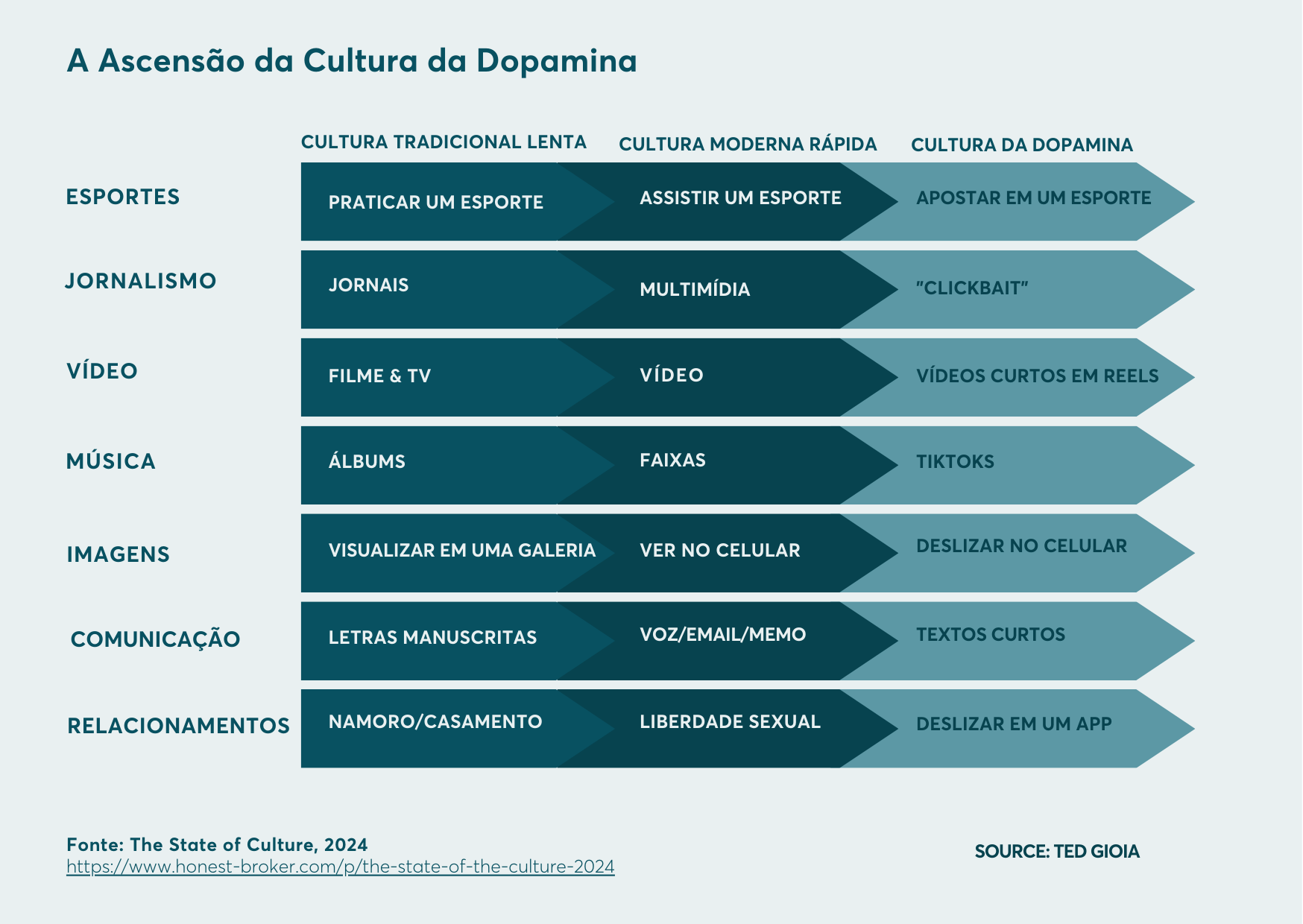

Everything is gamified. Anything can be scrollable

A tríade de (a) abundância de estímulos, (b) facilidade de acesso e (c) o fator novidade (EPR em ação) forma um conjunto poderoso capaz de hackear o sistema de recompensa da dopamina. Considere, por exemplo, a ascensão meteórica do mercado de apostas esportivas online. Décadas atrás, para apostar em corridas de cavalo, era necessário ir pessoalmente a um estabelecimento, como o Jockey Clube. Hoje, basta baixar um aplicativo e, com alguns cliques, realizar uma aposta. Técnicas digitais e elementos de gamificação, como notificações de push, prêmios surpresa e rodadas grátis, tornam a experiência ainda mais viciante.

Esse mesmo padrão pode ser observado em outras realidades viciantes, como pornografia, compras impulsivas, videogames e séries de TV. A lógica por trás dos algoritmos do TikTok e do Reels busca maximizar esse poder. Todas essas experiências foram amplificadas pelos três elementos citados acima, tornando-as mais difíceis de resistir.

Teria o mercado de investimentos também sido influenciado por essas questões? É bem provável que sim. A profusão de estímulos na indústria mudou de patamar na última década, assim como a facilidade de acesso. Há efeitos positivos claros nesta transformação, como o acesso a informação de qualidade e uma maior democratização de ferramentas e produtos. No entanto, surgiram sintomas preocupantes, como a gamificação de ações – popularizada pela plataforma Robinhood –, o fenômeno das meme stocks e o crescimento expressivo no número de day traders.

A aleatoriedade de curto prazo no mercado financeiro é algo que naturalmente gera empolgação. Esse dinamismo não apenas ativa a dopamina, mas também desencadeia outros neurotransmissores, como a adrenalina. Não é difícil se ver obcecado por acontecimentos diários e variações de preços.

Parte 2 - Apaixonado ou Viciado?

Há uma diferença marcante entre ser apaixonado e viciado por investimentos. Quando o seu comportamento e humor são determinados pelos movimentos diários do mercado; quando você verifica constantemente o preço de suas ações favoritas; quando você dá mais importância à variação de preço de uma ação depois de um resultado trimestral do que ao próprio resultado em si; quando um fluxo interminável de notícias perecíveis consome sua atenção; quando os preços passam a instruir mais do que servir – essas são indicações claras de que o mercado tornou-se o seu mestre. Tratando-se da dopamina, isso tem custos importantes, como veremos a seguir.

O problema do diferimento

“Seja qual for a razão, os mercados apresentam agora um comportamento muito mais semelhante ao de um cassino do que quando eu era jovem. O cassino agora reside em muitas residências e trabalha diariamente com os ocupantes.” – Warren Buffett, em Fevereiro de 2024

É possível que parte da razão do que Buffett observou passe pelo excesso de dopamina. Isso ocorre porque uma hiperatividade no circuito do desejo, causada por hábitos compulsivos, compromete nossa capacidade de adiar a gratificação. Em outras palavras, nossas chances de ponderar recompensas superiores no longo prazo são reduzidas. A ala do cérebro responsável pelo planejamento e pelo pensamento estratégico é sobreposta por impulsos imediatistas.

O vício nos torna assim mais curto prazistas. Para os investidores que se consideram de longo prazo, um comportamento viciante em investimentos pode criar um conflito interno relevante. Suas ações e discursos se tornam incompatíveis, à medida que suas atitudes no dia a dia são dominadas pelo excitante erro de previsão de recompensa de curto prazo.

Informação em excesso

Como destacado anteriormente, a dopamina desempenha um papel crucial na regulação da proeminência, ou seja, ela ajuda a filtrar o vasto fluxo de informações ao nosso redor e identificar o que é relevante. O problema é que a dopamina também atua como um sistema de alerta, sendo liberada em situações que despertam nossa atenção. Por isso, nem sempre o que nos chama atenção – uma notícia viral, por exemplo – é, de fato, útil ou relevante.

Essa dupla função da dopamina – filtrar e ao mesmo tempo nos alertar – complica o trabalho de separar o essencial do supérfluo. No contexto atual, marcado por uma enxurrada diária de estímulos, esse filtro é ainda mais desafiado. A escalada constante dos recursos dopaminérgicos eleva o risco de exaustão cognitiva, aumentando o risco de déficits de atenção, dificuldade de aprendizado e uma menor capacidade de concluir tarefas prioritárias. O que deveria ser uma poderosa ferramenta para aprendizado – a abundância de conteúdo – acaba muitas vezes gerando o efeito oposto.

Pêndulo Prazer vs. Dor

Uma das descobertas mais incríveis da neurociência é o entendimento da relação homeostática do cérebro[9]. Nela, o sistema nervoso busca sempre manter um estado de equilíbrio, regulado por processos opostos. Nossa estabilidade emocional, por exemplo, é sustentada por uma rede de neurotransmissores que ajustam os estímulos de prazer e dor. Ou seja, quando a balança se desequilibra, o cérebro reage para colocar o pêndulo de volta no lugar.

Isto evita que permaneçamos em um estado de euforia por muito tempo. Logo, uma sensação de desconforto surge, com o nível de dopamina caindo abaixo da linha de equilíbrio, atuando como contrapeso. No outro extremo, após períodos de desgaste físico ou emocional, o cérebro ativa mecanismos de recompensa, como a liberação de endorfinas, para aliviar o sofrimento.

Entendida esta delicada relação, o que acontece quando há um prolongado ou repetitivo estímulo em direção ao prazer? São duas consequências:

- Efeito rebote da dor: Após o término do estímulo, ocorre uma abstinência temporária que aumenta a percepção de desconforto. Isso significa que, para cada sensação de prazer, há um custo associado. Quanto mais descalibrada estiver a balança, maior será esse custo, que pode se manifestar como ansiedade, irritabilidade ou, em casos extremos, gatilhos para depressão.

- Desenvolvimento de tolerância: O cérebro passa a necessitar de doses maiores e mais frequentes para obter a mesma sensação inicial de prazer. Esse processo, conhecido como neuroadaptação, faz o cérebro ajustar seus receptores neurais, reduzindo a eficácia do estímulo. A tolerância é frequentemente o ponto de partida para o surgimento de vícios.

Sob esse prisma, a decisão de manter-se constantemente entretido, conectado 24/7, plugado em interações digitais e acontecimentos diários do mercado aumentam a nossa vulnerabilidade à dor, reduzindo assim a nossa resistência a situações adversas. Em investimentos, tal fragilidade equivale à corrosão de uma ferramenta crítica de trabalho: a armadura emocional. Sem perceber, alteramos assim uma importante equação de equilíbrio.

Dois cérebros

Do ponto de vista evolutivo, nosso cérebro é dividido em duas partes. É em grande parte (70%) composto pelo neocórtex, que é a ala mais moderna dele – responsável por toda a nossa inteligência e racionalidade. Os 30% restantes correspondem à parte mais antiga do cérebro, formada pela chamada ala reptiliana e pela região límbica, responsáveis por nossos sentidos, emoções básicas e pela coordenação de movimentos.

O neocórtex não consegue agir diretamente sobre nossos sentidos e membros. Ele não está conectado ao nosso braço, por exemplo. Para executar um movimento, o neocórtex precisa negociar com o lado primitivo para que seja feita alguma ação. Todo o nosso processo de tomada de decisão se dá através da relação entre esses dois cérebros.

O que seria a interpretação da dor para cada um deles? Para o neocórtex, o objetivo é aprender, ver o que funciona e o que não funciona, aperfeiçoando assim nossa capacidade de compreensão do mundo ao nosso redor. A dor pode ser encarada como parte integrante do processo de descoberta. Já o velho cérebro está mais interessado em garantir a sobrevivência e passar nossos genes para as gerações seguintes. A dor para ele é um sinal de perigo. Quando nos machucamos, o cérebro reptiliano diz para o neocórtex: ‘Cuidado, desta vez só doeu. Da próxima vez, isso pode te matar’.[10] Este conflito entre os dois é fundamental para estabelecer limites, para que não façamos coisas que nos coloquem em apuros, motivados pela simples curiosidade de descobrir algo novo e interessante.

O neocórtex trabalha para assimilar novas informações, identificar padrões, formar modelos mentais e traçar previsões, ferramentas estas indispensáveis para que seja feita qualquer decisão de investimento. Com o passar do tempo, observa-se o que tem dado certo dentro de um processo iterativo. Quando há um erro de previsão em uma tese, há um natural mecanismo de correção e aprendizado.

Tudo isto é simples na teoria. Na prática, é mais complicado. Os mercados apresentam elevada complexidade, uma infinidade de variáveis e são especialistas em testar convicções. Situações desfavoráveis geram estresse. Em desequilíbrio emocional, a capacidade de lidar com revezes diminui. Nesta condição, o cérebro antigo se sobrepõe ao neocórtex e diz algo do tipo: “olha, tem alguma coisa errada. Se você não está entendendo o que está acontecendo, é melhor sair de perto.” É o que faz o investidor, às vezes, vender no pior momento. Quando dizemos que em investimentos é mais importante ter estômago do que inteligência, na realidade o verdadeiro controle está na competência do cérebro novo em lidar com o seu lado mais primitivo.

Agora imagine um bear market prolongado, como no Brasil na atualidade, somado a um cérebro reptiliano mais atuante? É comum ser governado por sentimentos de raiva, agonia e desejar distância. Em situações adversas, sem uma filosofia de investimentos clara, capaz de distinguir quedas temporárias de perdas permanentes, a dor é algo estridente. No campo oposto, quando as decisões de investimento convergem para acima do esperado, é natural se ver tomado por uma sensação de empolgação e querer mais exposição sem atentar para os preços. Em ciclos de mercado, a confiança pode ser perigosamente pró-cíclica[11].

Com isso em mente, passamos o ano de 2024 em direção contrária, em caminho gradual ao desconforto, aumentando exposição a ativos brasileiros que negociam a preços com descontos que há muitos anos não víamos. Sabemos que, tanto na vida como nos investimentos, é impossível ter prazer o tempo todo. A dor é quase sempre o ponto de partida para retornos assimétricos. Ou, como gostamos de relembrar, toda crise é uma oportunidade quando vista do retrovisor.

Aleatórias

“Investir é a interseção entre economia e psicologia.” – Seth Klarman

“O tédio não é apenas entediante; pode também ser aterrorizante. Ele nos obriga a encarar de frente questões mais profundas sobre significado e propósito. No entanto, o tédio também representa uma oportunidade para descoberta e invenção, pois cria o espaço necessário para que um novo pensamento surja. Sem esse espaço, estamos constantemente reagindo aos estímulos ao nosso redor, em vez de nos permitirmos estar plenamente presentes em nossa experiência de vida.” – Dra. Anna Lembke

“Todos nós estamos fugindo da dor. Alguns tomam remédios. Outros passam horas no sofá maratonando Netflix. Alguns leem romances. Faremos quase qualquer coisa para nos distrairmos de nós mesmos. No entanto, toda essa tentativa de nos isolarmos da dor parece apenas tê-la tornado ainda pior.” – Dra. Anna Lembke

“As correntes do hábito são fracas demais para serem sentidas até que se tornem fortes demais para serem quebradas.” – Samuel Johnson

“Tudo se resume à gratificação adiada. Quando você analisa os erros que comete na vida, tanto no âmbito pessoal quanto profissional, quase sempre eles ocorrem porque você buscou uma solução rápida ou uma satisfação imediata—e esse é o hábito predominante no mercado de ações.” — Nick Sleep

“Investir bem é um jogo para a minoria, o que significa que, para obter retornos superiores aos dos demais, precisamos agir de forma diferente da multidão. E se há algo que a multidão não tem, é paciência.” — Nick Sleep

“Ser humilde é algo bastante relaxante, pois significa que você pode deixar de sentir a pressão de ter uma opinião sobre tudo e de estar sempre pronto para defendê-la. (…) Significa permitir que seus erros despertem curiosidade em vez de constrangimento.” – Hans Rosling

“O mundo está obcecado com o curto prazo. Se você ouvir uma teleconferência trimestral de resultados, verá que todos estão tentando encaixar os lucros do ano atual em uma planilha, enquanto a equipe de gestão está focada em alimentar essas expectativas para superá-las por uma pequena margem.” – Warren Buffett, em encontro anual com acionistas em 2023

“O excesso de informação deixou o investidor preguiçoso demais para ler as entrelinhas e consumir análises de verdade (é melhor ler 80 manchetes de 1 linha cada do que 80 linhas de uma única matéria). Nos tornamos mais imediatistas e ansiosos por informação e a falta de um bom filtro nos fez perder o discernimento do que é uma notícia que faz preço e o que é uma notícia para discutir na mesa de bar.” – Thiago Salomão

“O que Orwell temia eram aqueles que proibiriam livros. O que Huxley temia era que não houvesse motivo para proibir um livro, pois ninguém desejaria mais lê-los. Orwell temia aqueles que nos privariam de informação. Huxley temia aqueles que nos dariam tanta informação que seríamos reduzidos à passividade e ao egoísmo. Orwell temia que a verdade fosse oculta de nós. Huxley temia que a verdade se perdesse em um mar de irrelevância. Orwell temia que nos tornássemos uma cultura aprisionada. Huxley temia que nos tornássemos uma cultura fútil.” – Neil Postman

Notas de Rodapé

[1] A esquizofrenia e o Mal de Parkinson, por exemplo, estão relacionados com disfunções de dopamina no cérebro. [voltar]

[2] Grande parte do texto tem como referência esse livro, como também o livro ‘Nação Dopamina’. Recomendamos a leitura de ambos. [voltar]

[3] São quatro circuitos percorridos pela dopamina: (1) Via Mesolímbica, (2) Via Mesocortical, (3) Via Nigroestriada e (4) Via Tuberoinfundibular. Nem todos os circuitos nascem da área tegmental ventral (ATV). [voltar]

[4] É também nesse circuito dopaminérgico que nascem as formidáveis capacidades humanas, como a imaginação e a criatividade. [voltar]

[5] O circuito de controle assegura que realizemos tarefas consideradas triviais, como fazer compras em um shopping. Sem ele, seríamos dominados por desejos imediatos e incapazes de traçar qualquer estratégia, comprando tudo na primeira loja que encontrássemos. [voltar]

[6] No caso do consumo de drogas como crack ou cocaína, o pico de dopamina no circuito do desejo é tão intenso que, na maioria dos casos, a racionalidade dos lobos frontais do cérebro torna-se incapaz de traçar um plano de contenção para evitar o consumo futuro e a provável dependência química. [voltar]

[7] Nesse período, Schultz trabalhou em conjunto com outros pesquisadores renomados, como o matemático Peter Daylan e o neurocientista P. Read Montague. [voltar]

[8] O termo reinforcement learning ou reward learning refere-se ao framework criado por Wolfram Schultz, Peter Dayan e P. Read Montague, que explora a capacidade de aprender e interagir com o ambiente a partir da experiência. Esse framework se tornou um dos pilares fundamentais para o desenvolvimento de sistemas de inteligência artificial, como o machine learning. [voltar]

[9] Primeiramente explorado em 1974 pelos cientistas Richard Solomon e John Corbit, na criação da Teoria do Processo Oponente. [voltar]

[10] Inspirado no livro “A Thousand Brains – A New Theory of Intelligence”, de Jeff Hawkins. [voltar]

[11] Em 2021, era comum ouvir expressões otimistas como ‘vol é vida’. Hoje há um nítido desânimo com ações e um foco maior em renda fixa. [voltar]

Saiba mais sobre nós:

Cadastre-se em nossa newsletter e receba com exclusividade nossos melhores insights no seu e-mail:

/cadastro-ipcp

Acesse as nossas redes e fique por dentro das novidades:

Instagram

Twitter

Linkedin

Assista aos nossos conteúdos:

Youtube

Mais informações sobre nossos fundos:

/fundos

Além disso, para ter novidades em primeira mão, acesse nosso grupo no WhatsApp

chat.whatsapp

Veja mais

Netflix: o terceiro ato da indústria de streaming

RELATÓRIO DE GESTÃO ABRIL 2024

Obrigado, Charlie

RELATÓRIO DE GESTÃO DEZEMBRO 2023

Cenários, Previsões e o Norte

RELATÓRIO DE GESTÃO JULHO 2023

Zoom Out

RELATÓRIO DE GESTÃO

JANEIRO 2023

Turbulência, disciplina e oportunidades

RELATÓRIO DE GESTÃO JUNHO 2022

Web3: Cripto, Blockchain, NFT

DEZ 2021